نتائج ترتيب المصارف العاملة في لبنان لم تعكس كما في معظم السنوات السابقة ظاهرة التسابق للحصول على مواقع أفضل، بل حملت معها بصمات العديد من العوامل المؤثرة سواء كانت محلية أو خارجية تتصل بتواجد المصارف في أسواق معينة مثل تركيا ومصر وسورية والسودان، كما حملت أيضاً بصمات من أوضاع طرأت محلياً سواء كانت سياسية أم اقتصادية أم نقدية.

فالنتائج المستخلصة عموماً تشير إلى أن المرحلة ليست للتسابق وزيادة الحصص السوقية، بل السعي إلى التحصين المالي، والتحوّط للأيام الآتية وما تحمله من توقعات إيجابية أو سلبية، وكل ذلك تحت مضمون المثل الشعبي «القرش الأبيض لليوم الأسود».

27 مصرفاً

إستند الترتيب إلى أرقام الميزانيات المجمعة للمصارف والموقوفة في نهاية العام 2017 وهي غير مدققة، مقارنة بأرقام نهاية العام 2016 المدققة. وقد أكد الترتيب للسنوات السابقة، أن إصدار الميزانيات المدققة لاحقاً شهد حصول تغييرات محدودة في الأرقام الأمر الذي لا يكون له تأثير على ترتيب المواقع في مختلف بنود الميزانية.

شمل الترتيب لهذا العام الميزانيات المجمعة لـ 27 مصرفاً وجاء غير مكتمل بسبب غياب أرقام بعض المصارف وللأسف، فقد تعذّر الحصول على أرقام بنك البحر المتوسط علماً أنه أحد المصارف العشرة الأولى، بحيث أن غيابه سيؤثر على مراكز المصارف كلها باستثناء، ربما، المراكز الستة الأولى.

كذلك، غابت عن الترتيب أرقام الميزانية المجمعة لبنك «سيدرس» لاعتبارات عائدة لإدارة البنك نفسه، علماً أن هذا الغياب لن يكون له إلا تأثير محدود على الترتيب نظراً إلى حجم هذا البنك الحديث العهد.

كما تجدر الإشارة إلى بروز بنك سرادار في الترتيب وللسنة الثانية، والذي بات يحمل هذا الاسم بعد اندماج مصرف «الصناعة والعمل» ومصرف البنك «التجاري للشرق الأدنى».

إلى ذلك، امتنع البنك التجاري السوري اللبناني، بعكس السنوات السابقة عن نشر أرقام ميزانية فرعه في لبنان.

غير إن أثر هذا «الغياب» يبقى محصوراً في بنك البحر المتوسط بشكل أساسي، وبإستثناء ذلك، فإن الترتيب لـ 27 مصرفاً يعكس أكثر من 95 في المئة من إجمالي القطاع المصرفي.

خلاصات واستنتاجات

وقبل الدخول في تفاصيل الترتيب وما طرأ عليه من تغييرات، ثمة بعض الملاحظات والخلاصات التي يمكن تسجيلها من خلال ما يختبئ في ثنايا هذه الميزانيات أو ما تظهره أرقامها، وكلها ناتجة من عوامل مختلفة تمت الإشارة إليها. وفي هذا السياق تجدر الإشارة إلى الآتي.

أولاً: تأثر ميزانيات بعض المصارف بالأوضاع الاقتصادية والمالية التي شهدتها أسواق خارجية تتواجد فيها هذه المصارف ولاسيما في تركيا ومصر وسورية والسودان، وبخاصة تلك التي شهدت تراجعاً في سعر صرف عملاتها الوطنية، وقد انعكست هذه الأوضاع على غير صعيد سواء في الربحية أو في الأحجام.

ثانياً: أوجبت هذه الأوضاع الخارجية على بعض المصارف فصل حساباتها في بعض البلدان (سورية وقبرص) من الميزانية المجمّعة، وبرز ذلك في أرقام الودائع والتسليفات وفي عدد الفروع المصرفية في الخارج.

ثالثاً: استمرار بروز آثار الهندسة المالية التي نفذها مصرف لبنان في العام 2016 لدرء مخاطر عجز ميزان المدفوعات، وتعزيز ملاءة المصارف لتتمكن من ملاقاة المتطلبات الدولية.

رابعاً: استطراداً، حجزت المصارف تحت بند معين رصيداً إيجابياً من احتياطات ومؤونات مجمّعة من سنوات سابقة بهدف التعامل مع المحافظ الائتمانية، وتطبيق المعايير المحاسبية (IFRS9)، وتعزيز الرساميل، علماً أنه قد يكون من هذا الرصيد ربحية ما مؤجلة القيد.

خامساً: إتسمت نتائج العام 2017 بتراجع محدود إلا أنه قد يتعمق أكثر خلال العام 2018 نتيجة ارتفاع الفوائد الدائنة والمدينة على الليرة، وترقب ارتفاع الفوائد على الدولار، فضلاً عن توقف الرزم التحفيزية من جانب مصرف لبنان.

سادساً: ترقب آثار هندسة مالية بينية بين البنك المركزي ووزارة المالية، بهدف التخفيف من كلفة خدمة الدين العام في العام 2018، وفقاً لما برز من خلال مناقشة مشروع الموازنة في مجلس الوزراء.

سابعاً: من الملاحظ أن المصارف نأت بنفسها عن «سباق الأحجام» وبالتالي ثمة اتجاه لتراجع حدة المنافسة على الودائع بعد صعودها منذ تشرين الثاني على إثر استقالة الرئيس سعد الحريري والعودة عنها، ووصولها إلى مستويات مرتفعة، وذلك من خلال حرص المصارف على ربط الفائدة بآجال الاستحقاق.

ثامناً: لا يمكن عزل نتائج ميزانيات المصارف من خلال ما ظهر أو خفي منها، عن الأثر الضريبي على إجمالي الأرباح، ولاسيما بعد القرارات التي صدرت عن وزارة المال وما يرجح أن يطرأ عليها من تعديلات ومن حلول من شأنها تحقيق مصلحة الخزينة والمصارف في آن.

تاسعاً: من خلال كل ما ورد من ملاحظات، يمكن القول إن الهم الأول للمصارف تركّز على «التحصين» المالي والنأي عن نزعة التسابق على المراكز.

النتائج الإجمالية

أظهرت النتائج الإجمالي للمصارف الـ 27 المشمولة بالترتيب نمواً متفاوتاً في مختلف بنود الميزانية جاء مرضياً في بعضها ومتواضعاً في البعض الآخر وذلك وفقاً لما يلي:

• الموجودات: بلغ إجمالي الموجودات 354500.3 مليار ليرة (نحو 235 مليار دولار) في مقابل 331370.2 مليار ليرة (نحو 219.8 مليار دولار) في نهاية العام 2016، أي بنمو نسبته 7 في المئة.

ودائع الزبائن: بلغ الإجمالي 277791.3 مليار ليرة (نحو 184.3 مليار دولار) في مقابل 268791.3 مليار ليرة (نحو 178.3 مليار دولار) في نهاية 2016، أي بنمو نسبته 3.2 في المئة.

• التسليفات: بلغ إجمالي التسليفات والقروض 103869.8 مليار ليرة (نحو 68.9 مليار دولار) في مقابل 100522.4 مليار ليرة (نحو 66.7 مليار دولار) في نهاية 2016، أي بنمو نسبته 3.3 في المئة.

• الأموال الخاصة: بلغ الإجمالي 33740.9 مليار ليرة (نحو 22.4 مليار دولار) مقابل 31768.2 مليار ليرة (نحو 21.1 مليار دولار) في نهاية العام 2016، أي بنمو نسبته 6.2 %.

• الأرباح الصافية: بلغ إجمالي الأرباح 3625.4 مليار ليرة (نحو 2.4 مليار دولار) في مقابل 3459.3 مليار ليرة (نحو 2.3 مليار دولار) في نهاية العام 2016، أي بنمو نسبته 4.8 في المئة.

التمركز الحاد

بقي التمركز سمة طاغية على القطاع المصرفي، وهو الأمر الطبيعي القائم في معظم البلدان، وهذا الواقع يطرح دائماً تساؤلاً حول وضع المصارف الصغيرة إن لم نقل المتوسطة أيضاً، ومدى قدرتها على التوسع والنمو، ومدى قدرتها على مجاراة المعايير والمتطلبات الدولية سواء من حيث رساميلها أو من حيث علاقاتها مع المصارف المراسلة.

ويبدو التمركز في لبنان من خلال حصة المصارف المنضوية تحت مجموعة «ألفا» (Alpha Group) التي معيارها الودائع التي تزيد على ملياري دولار، وتشمل «ألفا» في هذا الترتيب 13 مصرفاً بسبب غياب أرقام بنك البحر المتوسط الذي هو واحد منها، الأمر الذي يفسر تراجع حصتها أحياناً مقارنة بتلك التي كانت عليها في العام 2016، وبالأرقام يبدو المشهد كالآتي:

في الموجودات: بلغت حصة مجموعة «ألفا» 90.9 في المئة من إجمالي موجودات المصارف الـ 27 في مقابل 91.2 في المئة في العام 2016.

في الودائع: استحوذت مصارف «ألفا» على 91.1 في المئة في مقابل 91.3 في المئة العام 2016.

في التسليفات: بلغت حصة «ألفا» نحو 89 في المئة.

في الأموال الخاصة: بلغت الحصة 90.7 في المئة.

في الأرباح الصافية: بلغت حصة «ألفا» مستوى 94.4 في المئة في مقابل 92.9 في المئة في العام 2016.

تمركز ضمن التمركز

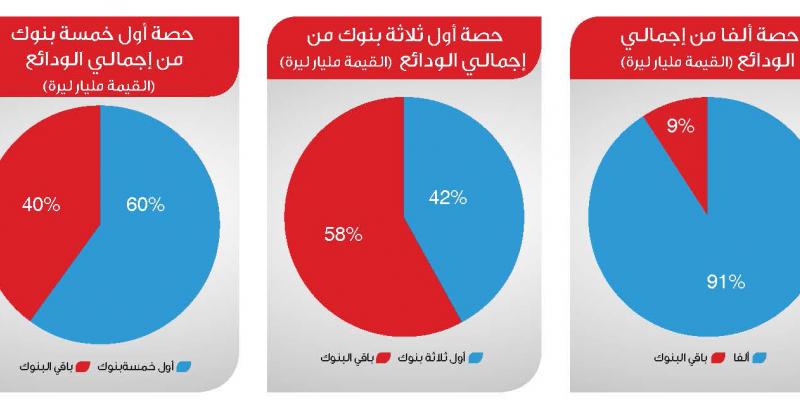

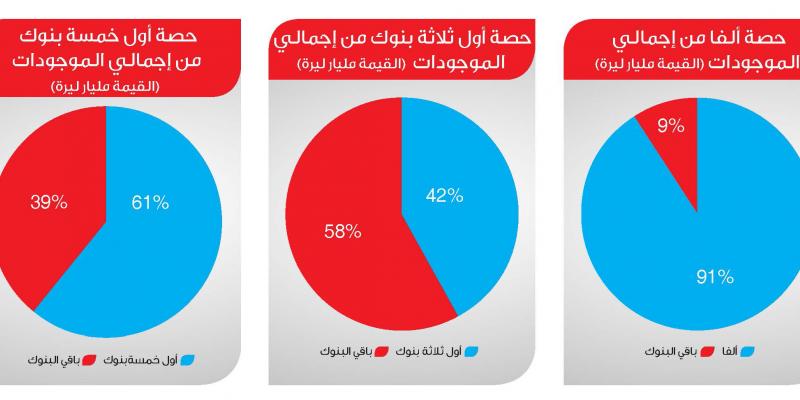

إلى ذلك، ثمة تمركز حاد ضمن مجموعة «ألفا» في ضوء الفارق الكبير بين المصرف الأول ضمن المجموعة والمصرف الأخير فيها، إذ بلغ هذا الفارق في العام 2017 نحو 10.5 أضعاف، وتظهر الأرقام في بعض بنود الميزانية الآتي:

في الموجودات: استحوذت المصارف الثلاثة الأولى (عوده، لبنان والمهجر، بيبلوس) على 42.1 في المئة من إجمالي موجودات المصارف الـ 27، فيما استحوذت المصارف الخمسة الأولى على 60.6 في المئة.

في الودائع: استحوذت المصارف الثلاثة الأولى على 42.5 في المئة من إجمالي ودائع المصارف الـ 27، في حين بلغت حصة المصارف الخمسة الأولى 60.4 في المئة.

في الأرباح: استحوذت المصارف الثلاثة الأولى (وهنا هي: عوده، لبنان والمهجر، سوسيته جنرال) على 52.6 في المئة في حين بلغت حصة المصارف الخمسة الأولى 68.6 في المئة وهذا التمركز ضمن «ألفا» ينسحب على الأموال الخاصة والتسليفات بنسب متفاربة وإن كانت عبر مصارف مختلفة.

من هنا، تأتي المطالبة المتكررة بضرورة إعادة النظر بالمعايير المتعلقة بتصنيف المصارف ضمن فئات ثلاث (ألفا، بيتا، دلتا) وفقاً لمعايير الودائع، خصوصاً إعادة النظر في فئة «ألفا» بالذات نظراً إلى غياب الحد الأدنى من التجانس في ما بينها، حيث إن الأرقام يمكن تصنيفها وفقاً لـ 3 أو 4 مجموعات.

في هذا السياق، يشار إلى الآتي: ثمة 9 مصارف تزيد الودائع لديها على الـ 1000 دولار اثنان منها يقتربان من معيار مجموعة «ألفا»، وهناك 4 مصارف تبلغ الودائع لديها في نهاية 2017 ما هو أقل من 1000 دولار.

الترتيب: تغييرات محدودة

وبالعودة إلى ترتيب العام 2017 الذي شمل 27 مصرفاً وفقاً للميزانيات المجمّعة وغير المدققة، يلاحظ من خلال الأرقام عدم وجود تغييرات أساسية في معظم بنود الميزانية، مع الإشارة تكراراً، إن المراكز عرضة للتغيير عند احتساب أرقام بنك البحر المتوسط الذي هو أحد المصارف الأساسية في مجموعة «ألفا».

شمل الترتيب المعايير التالية: الموجودات، ودائع الزبائن، التسليفات، الأموال الخاصة، الأرباح الصافية، نسبة التسليفات إلى الودائع، العائد على متوسط الموجودات، العائد على متوسط حقوق المساهمين، كفاءة رأس المال، عدد الفروع المحلية، عدد الفروع الخارجية، عدد أجهزة الصراف الآلي.

ولا يدعي الترتيب أنه مؤهل لإعطاء تقييم شامل للمصارف التي يخضع تقييمها لمعايير عدة، مكتفياً بما تعكسه الأرقام الصادرة عن المصارف، ومن دون الدخول في أسباب تراجع هذا البنك أو نمو ذاك البنك.

وفي ما يلي عرض لأبرز ما يمكن استخلاصه في كل معيار على حدة:

ترتيب الموجودات

طرأ تغيير وحيد ضمن لائحة مصارف مجموعة «ألفا» اقتصر على حلول بنك بيبلوس في المرتبة الثالثة بدلاً من فرنسبنك الذي حلّ رابعاً هذا العام، علماً أن التنافس على المركز الثالث قائم بين المصرفين منذ بضع سنوات.

وفي إطار مجموعة «ألفا» يلاحظ أن بنك لبنان والخليج حقق أعلى نسبة نمو في الموجودات ضمن المجموعة، يليه سوسيته جنرال ثم بنك لبنان والمهجر، ثم بنك بيبلوس، والوحيد الذي تراجعت موجوداته بنسبة طفيفة جداً هو بنك عوده.

في باقي المصارف حصل تغييران في المراكز: حلّ بنك سرادار في المركز الـ 14 بدلاً من الـ 15 وتراجع بنك الموارد إلى المركز الـ 15، كما تقدم بنك مصر لبنان إلى المركز الـ 18 بدلاً من بنك بيمو الذي بات في المركز الـ 19.

أبرز نسب النمو تحققت لدى كل من البنوك التالية وعلى التوالي: سرادار، مصر لبنان، اللبناني – السويسري، الكويت الوطني – لبنان، شمال أفريقيا التجاري.

مجموعة «ألفا» زادت موجوداتها مجتمعة بنسبة 6.6 في المئة، بينما بقيّة المصارف زادت بنسبة 10.5 في المئة.

ترتيب الودائع

لم يطرأ اي تغيير على مراكز مصارف «ألفا» من حيث الودائع فبقي بنك عوده في المركز الأول ولبنان والمهجر في الثاني، وبنك بيبلوس في الثالث، وفرنسبنك في المركز الرابع، وبنك سوسيته جنرال SGBL في المركز الخامس.

إجمالي الودائع لدى مصارف «ألفا» الـ 13 ارتفع بنسبة 2.9 في المئة مقارنة مع نهاية العام 2016.

أما على صعيد نسب النمو، فقد سجّل سوسيته جنرال أعلى نسبة نمو في الودائع، تلاه بنك فرست ناشونال، ثم بنك الاعتماد المصرفي ثم بنك لبنان والمهجر، أما بنك عوده وبنك فرنسبنك فقد سجلا تراجعاً.

أما على صعيد باقي المصارف، فقد حصلت التغييرات التالية:

بنك سرادار تقدّم إلى المركز الـ 14 بدلاً من الـ 16.

بنك الموارد تراجع إلى المركز الـ 16 بدلاً من الـ 14.

بنك مصر لبنان تقدّم إلى المركز الـ 18 بدلاً من المركز الـ 19 الذي تقدّم إليه بنك «فينيسيا» بدلاً من المركز الـ 20.

أما بنك بيمو فتراجع من المركز الـ 18 إلى المركز الـ 20.

أما على صعيد معدلات النمو فسجّل بنك سرادار النسبة الأعلى (24.6 في المئة)، تلاه البنك اللبناني – السويسري ثم بنك شمال أفريقيا التجاري، ثم الكويت الوطني، وبعده بنك الشرق الأوسط وأفريقيا.

ترتيب التسليفات

حافظ بنك عوده على صدارة الترتيب من حيث التسليفات وحافظ معه بنك لبنان والمهجر على المرتبة الثانية، وفرنسبنك على الثالثة، وبنك بيروت على الرابعة، وبنك بيبلوس على الخامسة، ولم يطرأ أي تعديل على مصارف مجموعة «ألفا»، إلا أنه تمّ اختراقها عبر مصرفين هما: بنك الشرق الأوسط وأفريقيا الذي حلّ في المرتبة الـ 12، وبنك الموارد الذي احتل المرتبة الـ 13 بدلاً من الـ 15.

أما فرست ناشونال – مجموعة «ألفا» فحافظ على المركز الـ 14، وبنك IBL – مجموعة «ألفا» حافظ على المركز الـ 15 متراجعاً عن العام 2016 حيث كان في المركز الـ 13.

على صعيد النمو في التسليفات سجّل بنك بيروت ضمن مجموعة «ألفا» النسبة الأعلى (19.2 في المئة)، تلاه بنك سوسيته جنرال، ثم الاعتماد اللبناني.

إلا أن الأرقام أظهرت تراجعاً في التسليفات لدى أربعة مصارف من مجموعة «ألفا».

أما في باقي المصارف فاللافت أن بنك سرادار زادت تسليفاته بنسبة 27.1 في المئة، يليه الشركة الجديدة لبنك سورية ولبنان بنسبة 20.7 في المئة، ثم البنك السويسري 18.8 في المئة، ثم بنك الموارد 15.6 في المئة وبنك الشرق الأوسط وأفريقيا 12.2 في المئة.

ترتيب الأموال الخاصة

الاستقرار في المراكز كان أيضاً سيد الموقف بالنسبة إلى إجمالي الأموال الخاصة، وهو الأمر الذي تعكف المصارف على تعزيزه لملاقاة المتطلبات الدولية.

مصارف «ألفا» الـ 13 في هذا الترتيب، شهدت تغييرين وحيدين:

بنك بيبلوس وفرنسبنك تبادلا المراكز فحلّ الأول في الرابع والثاني في المركز الخامس، علماً أن الفارق بينهما هو 14 مليار ليرة فقط.

بنك الاعتماد المصرفي وبنك لبنان والخليج تبادلا أيضاً فحل الأول في الموقع الـ 12، والثاني في المركز الـ 13.

على صعيد النمو، سجّل بنك الاعتماد المصرفي أعلى نسبة نمو في الأموال الخاصة بنسبة 22.5 في المئة، تلاه بنك عوده بنسبة 13.2 في المئة، وبنك لبنان والخليج بنسبة 9.7 في المئة، وسوسيته جنرال بنسبة 8.6 في المئة، والبنك اللبناني الفرنسي بنسبة 8.5 في المئة.

أما بالنسبة إلى باقي المصارف، فسجّل بنك بيمو نمواً في الأموال الخاصة بنسبة 8.3 في المئة، تلاه الشركة الجديدة لبنك سوريا ولبنان بنسبة 8 في المئة.

إجمالي الأموال الخاصة لدى المصارف الـ 27 بلغ 33740.9 مليار ليرة أي بزيادة بنسبة 6.2 في المئة مقارنة مع نهاية العام 2016.

ترتيب الأرباح

إحتل بنك عوده المركز الأول في الأرباح الصافية وذلك استناداً إلى الأرقام الصادرة عنه والتي تتضمن أرباحاً استثنائية غير متكررة نتيجة لبيع محفظة البطاقات الائتمانية التي باتت إدارتها الإدارية والتقنية واللوجيستية بعهدة شركة «أريبا» وفي حال استثناء هذه الأرباح الاستثنائية التي أشار إليها البنك في بيان صادر عنه فإن بنك لبنان والمهجر يتقدم عليه في الربحية.

أما على صعيد ترتيب الأرباح الصافية، فقد انتزع بنك سوسيته جنرال المرتبة الثالثة من بنك بيروت وبفارق بلغ نحو 25 مليار ليرة، وفي ما عدا ذلك لم يشهد ترتيب الأرباح أي تغيير في المراكز.

غير إن العام 2017 وبسبب العوامل التي سبق ذكرها سجّل تراجعاً «قيدياً» في أرباح كل من: فرنسبنك، وبنك BBAC، وبنك فرست ناشونال، وبنك الاعتماد المصرفي.

أعلى نسبة نمو في الأرباح بالنسبة إلى مجموعة «ألفا» حققها بنك IBL، تلاه بنك عوده، ثم بنك الاعتماد اللبناني ثم بنك لبنان والخليج، ثم بنك سوسيته جنرال.

في باقي المصارف حقق بنك سرادار أرباحاً بنسبة قياسية بلغت 200 في المئة، في وقت شهدت مصارف أخرى تراجعاً في أرباحها.

التسليفات إلى الودائع

بلغت نسبة إجمالي التسليفات إلى إجمالي الودائع لدى المصارف الـ 27 مجتمعة 37.4 في المئة في مقابل النسبة نفسها في نهاية العام 2016. واستقرار هذا المؤشر يعكس مستوى السيولة بشكل عام لدى القطاع المصرفي المحكومة بسياسة مصرف لبنان من جهة، والنمو المتواضع لحركة التسليف، وهذا المؤشر يعكس من جهة أخرى، الإمكانات المتاحة للقطاع للتوسع في ظل ظروف اقتصادية أفضل.

غير إن نسبة التسليف إلى الودائع اختلفت كثيراً بين المصارف، إذ أظهر الجدول توسعاً لدى بعضها وقد ظهر التوسع في التسليف في المصارف المتوسطة والصغيرة حيث احتل بنك الشرق الأوسط المرتبة الأولى وتلاه البنك العربي ثم بنك الموارد، أما المركز الرابع فكان لبنك الاعتماد المصرفي وهو ضمن مجموعة «ألفا»، ليليه في الترتيب جمال ترست بنك في المركز الخامس، وبنك الإمارات لبنان في السادس وبنك بيمو في السابع، ثم بنك عوده في الثامن، وبنك بيروت في التاسع، والبنك اللبناني الفرنسي في العاشر. وعليه، فإن التوسّع في التسليف مقابل الودائع لدى مصارف «ألفا» أظهر أن بنك الاعتماد المصرفي كان صاحب النسبة الأعلى (61.06 في المئة) في حين كان بنك IBL صاحب النسبة الأدنى (18.55 في المئة).

ترتيب الفروع

أما على صعيد التوسع في الفروع المحلية، فقد استمر القطاع في تعزيز شبكة فروعه المحلية ولكن بوتيرة متواضعة، في ظل التوسع الحاصل في الخدمات المصرفية الإلكترونية، والاتجاه الآخذ في التزايد نحو فروع الـ E-Branchs.

بلغت فروع المصارف الـ 27 في نهاية العام 2017 ما مجموعه 966 فرعاً في مقابل 957 فرعاً في نهاية العام 2016، أي بزيادة قدرها 9 فروع ونسبتها أقل من واحد في المئة (0.9 في المئة) ويعكس استمرار التوسع في الفروع حرص المصارف على الوصول إلى زبائنها ولاسيما في المناطق، نظراً إلى وجود شريحة من هؤلاء غير مؤهلة للتعامل إلكترونياً، نظراً إلى أن العمل المصرفي في لبنان لا يزال يعتمد في شكل أساسي على العلاقات الشخصية.

وبقي فرنسبنك في المرتبة الأولى من حيث شبكة الفروع المحلية (124) يليه بنك لبنان والمهجر (9) وبنك عوده (86) وبنك بيبلوس (86) وبنك الاعتماد اللبناني (69). أما على صعيد الفروع المصرفية في الخارج والتي تقتصر على 14 مصرفاً من اصل الـ 27، فقد تقلّص عددها من 366 فرعاً في العام 2016 إلى 348 فرعاً في 2017، أي بتراجع نسبته نحو 5 في المئة.

ويعود ذلك إلى قرارات بعض المصارف في تقليص انتشارها في بعض الأسواق التي أخرجت من ميزانياتها المجمّعة، وبخاصة في أسواق سورية. وبقي بنك لبنان والمهجر في المركز الأول من حيث الفروع الخارجية (136) يل(118) ثم بنك بيروت (24) وسوسيته جنرال (22). أما عدد أجهزة الصراف الآلي ATMs فقد بلغ 1693 جهازاً في نهاية 2017 في مقابل 1597 جهازاً في نهاية 2016، أي بزيادة نسبتها 6 في المئة. على هذا الصعيد، كان بنك عوده في المركز الأول (232) وبنك بيبلوس في المركز الثاني (201)، والبنك اللبناني الفرنسي في المركز الثالث (171)، وفرنسبنك في الرابع (165) ولبنان والمهجر في الخامس (138).

العائد على حقوق المساهمين

يمكن القول إن متوسط العائد على حقوق المساهمين لدى المصارف الـ 27 المشمولة بالترتيب، هو في مستوى مرضٍ نسبياً لكنه ليس الأعلى مقارنة بقطاعات مصرفية في بلدان مماثلة.

فنسبة الأرباح المحققة في نهاية العام من متوسط حقوق المساهمين للعامين 2016 و2017، تظهر أن متوسط العائد هو 11.1 في المئة فقط.

أما على صعيد المصارف كل على حدة، فإن المركز الأول في لائحة الـ 27 مصرفاً من حيث العائد كان من نصيب بنك IBL ويتبيّن من الترتيب الآتي:

المصارف التسعة الأولى يتراوح العائد لديها ما بين 10 و21.2 في المئة.

المصارف السبعة التالية يتراوح العائد لديها ما بين 8 و9.5 في المئة.

المصارف الـ 11 الأخيرة يقل العائد لديها عن 8 في المئة.