قبل عشر سنوات أدى إنهيار مصرف «ليمان براذرز» في الولايات المتحدة الأميركية إلى سلسلة من التداعيات الكارثية التي لم يتمكن العالم حتى الآن من تجاوز كل آثارها.

وكان لمنطقة الخليج يومها نصيبها من التداعيات التي أصابت أسواق الأسهم والعقار والعديد من المصارف والمؤسسات التجارية وأدى تراجع أسعار النفط يومها وتراجع الإنفاق الحكومي إلى تعميق أزمة الركود في كافة أسواق المنطقة، إلا أن الحكومات الخليجية والسلطات النقدية ساعدت على تجاوز الأزمة واستيعاب الصدمة عبر سلسلة من إجراءات الدعم المباشر أو إستكمال الأدوات التشريعية والرقابية أو تحريك الإنفاق الحكومي والمشاريع.

لكن هل بلغ الخليج مرحلة التعافي فعلاً، أم أن ما شهدناه يمكن اعتباره «احتواء للأزمة» مع استمرار الأثر الانكماشي للأزمة في مختلف القطاعات عند المقارنة بما كانت عليه الأمور في الذروة التي سبقت الانهيار الكبير؟

قدّمت دراسة مفصلة لشركة «كامكو» المتخصصة في إدارة الأصول كشف حساب شامل لأداء الاقتصادات الخليجية منذ الأزمة المالية العالمية في العام 2008 وأظهرت النتائج مجموعة من المفارقات التي يمكن عرضها في ما يلي:

الأسواق المالية

بعد عشر سنوات على الأزمة لم يتمكن المؤشر الإجمالي للأسواق المالية الخليجية من استعادة المعدل الذي كان عليه قبيل الأزمة، إذ سجل في سبتمبر الماضي 242.7 في مقابل 559.1 في التاريخ نفسه من 2008، علماً أن الدراسة تعتبر أن الاتجاه الحالي لأسواق الخليج هو نحو المزيد من الهبوط.

يتناقض أداء أسواق الخليج مع الأداء العام لمؤشر MSCI للأسواق الناشئة الذي ارتفع خلال المدة نفسها من 786.9/ وكذلك مع ارتفاع مؤشر MSCI للدول المتقدمة (21 سوقاً) MSCI World الذي تضاعف تقريباً من 1182 إلى 2184 خلال المدة نفسها. بالطبع يعني ذلك أن المستثمر في أسواق الخليج لم يستطع أن يحسّن قيمة استثماره بينما حقق المستثمر في سلة من أسهم الدول المتقدمة ضعف القيمة الأصلية للاستثمار.

عائدات النفط والإنفاق الحكومي يوفران عامل استقرار واستمرارية

ويظهر الأداء الضعيف لأسواق الأسهم الخليجية بصورة خاصة في تراجع حجم التداول من نحو 855.7 مليار دولار في 2008 إلى 304.2 مليارات في 2017 وكذلك تراجعت تدفقات الاستثمار الأجنبي خلال الفترة المشار إليها من 53.9 مليار دولار إلى 15.4 مليار، وانعكس تراجع تدفقات الاستثمار وكذلك تراجع أسعار النفط خصوصاً منذ العام 2014 بتزايد وتيرة الدين العام كما يبدو من ارتفاع قيمة السندات المصدّرة ذات الدخل الثابت (وأكثرها سندات حكومية) من 18 مليار دولار في العام 2008 إلى 123.3 مليار في العام 2018.

يسلّط تقرير كامكو الضوء على أزمة العقار في عدد من بلدان الخليج ويعطي مثلاً مدينة دبي التي شهدت هبوطاً كبيراً في معدل بدلات إيجار المكاتب الفخمة من 1502 دولار للمتر المربع في العام 2008 إلى 687 دولاراً في 2018، أي بإنخفاض يزيد على 54 في المئة، وهذا على الرغم من مرور عشر سنوات على الأزمة، وهو ما يشير إلى حجم الفورة العقارية التي سبقت انهيار 2008 والتي استمرت ولو بوتائر أبطأ بعدها وما زالت السوق عاجزة عن استيعاب فائض العرض.

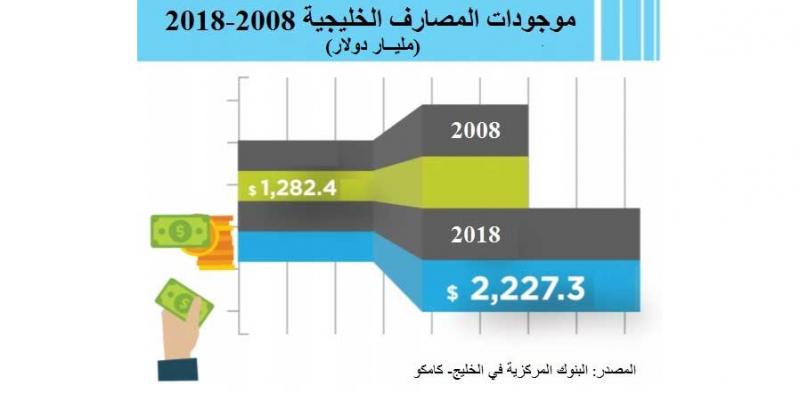

الاستثناء الأهم والدائم على اتجاه السوق هو القطاع المصرفي الذي يتمتع بقاعدة رساميل قوية وثبات في نمط التشغيل وتحكمه أطر رقابية فاعلة، هذا القطاع مثلاً ضاعف موجوداته إلى نحو 2.2 تريليون دولار حالياً مقابل 1.3 تريليون دولار العام 2008.

التحدي الأكبر هو إعادة استقطاب الاستثمارات الخارجية

يجب القول مع ذلك إن تقرير كامكو يظهر اختلاف الحظوظ في التعامل مع الأزمة بين القطاع الحكومي الذي يبدي مرونة وقدرة على احتواء الأزمات وبين القطاع الخاص المعتمد بصورة كبيرة على مجموعة من المتغيرات مثل الإنفاق الحكومي أو الإنفاق الخاص أو وضع الاقتصاد الدولي وتدفقات السياح وغير ذلك من العوامل.

خذ مثلاً اسعار النفط التي تزيد اليوم بأكثر من 131 في المئة عن السعر الأدنى الذي بلغه على أثر انهيار الأسواق في العام 2008، علماً أن النفط سجل هذه الزيادة في السنتين الأخيرتين فقط بعد أن وصل سعر نفط برنت في العام 2016 إلى نحو 30.7 دولار للبرميل.

يسجل تقرير كامكو ايضاً ارتفاع عدد سكان دول الخليج في عشر سنوات بنحو 14 مليون نسمة من 42.75 مليون إلى 56.5 مليون نسمة وارتفاع الناتج المحلي الإجمالي لدول مجلس التعاون الخليجي من 1184.6 مليار دولار (نحو 1.2 تريليون دولار) إلى 1599.4 مليار أي نحو 1.6 تريليون دولار في العام 2018.

ويعني مما سبق أن النفط والسكان والقطاع الحكومي ما زالت من أهم الثوابت التي يستند إليها اقتصاد دول مجلس التعاون وهذه العوامل توفر قاعدة استمرارية واستقراراً نسبياً في الاقتصاد بينما تتأثر قطاعات مثل العقار والقطاع التجاري أو البورصة بعوامل نفسية ومضاربية قد تعكس توجهات الاقتصاد الكلي لكنها ليست مرآة له أو أساساً صالحاً لقياس أدائه أو وضع توقعات بشأن مساره المستقبلي.