جاءت نتائج أداء مصارف البورصة الستة (عوده، لبنان والمهجر، بيبلوس، بيروت، اللبناني للتجارة BLC، بيمو) لتعكس ملامح صورة القطاع المصرفي ككل في نهاية العام 2018 مقارنة بالعام 2017.

أظهرت الأرقام غير المدققة للمصارف المدرجة أسهمها في بورصة بيروت في نهاية 2018 النتائج الأساسية التالية:

-1 التباين في وضعية كل مصرف من المصارف الستة تبعاً لظروفها وطبيعة تواجدها الخارجي وتأثيرات أسعار صرف العملة في بعض البلدان ولاسيما تركيا.

-2 بروز أرقام باللون الأحمر (للدلالة على التراجع) وبخاصة في بندي التسليفات حيث ظهر تراجع ملحوظ، والودائع حيث ظهر تراجع طفيف أو زيادة متواضعة.

-3 تراجع طفيف في إجمالي الأرباح الصافية العائدة للمصارف المدرجة أسهمها نتيجة لإنكماش حركة التسليف المصرفي إلى درجة حادة سواء في صيرفة الأفراد أو الشركات في ظل الإرتفاع الكبير في معدلات الفائدة.

-4 رغم ذلك، شهدت الموجودات الإجمالية نمواً ملحوظاً نتيجة لتحريك بعض البنود المرتبطة بنتائج الهندسات المالية التي تمت في العام 2016.

-5 تراجع طفيف في الأموال الخاصة في انتظار انعقاد الجمعيات العمومية وإقرار توزيعات الأرباح.

تلك هي السمات البارزة لأداء مصارف البورصة التي يتوقع أن تكون سمات القطاع ككل مع بعض الإستثناءات.

نتائج المصارف المدرجة

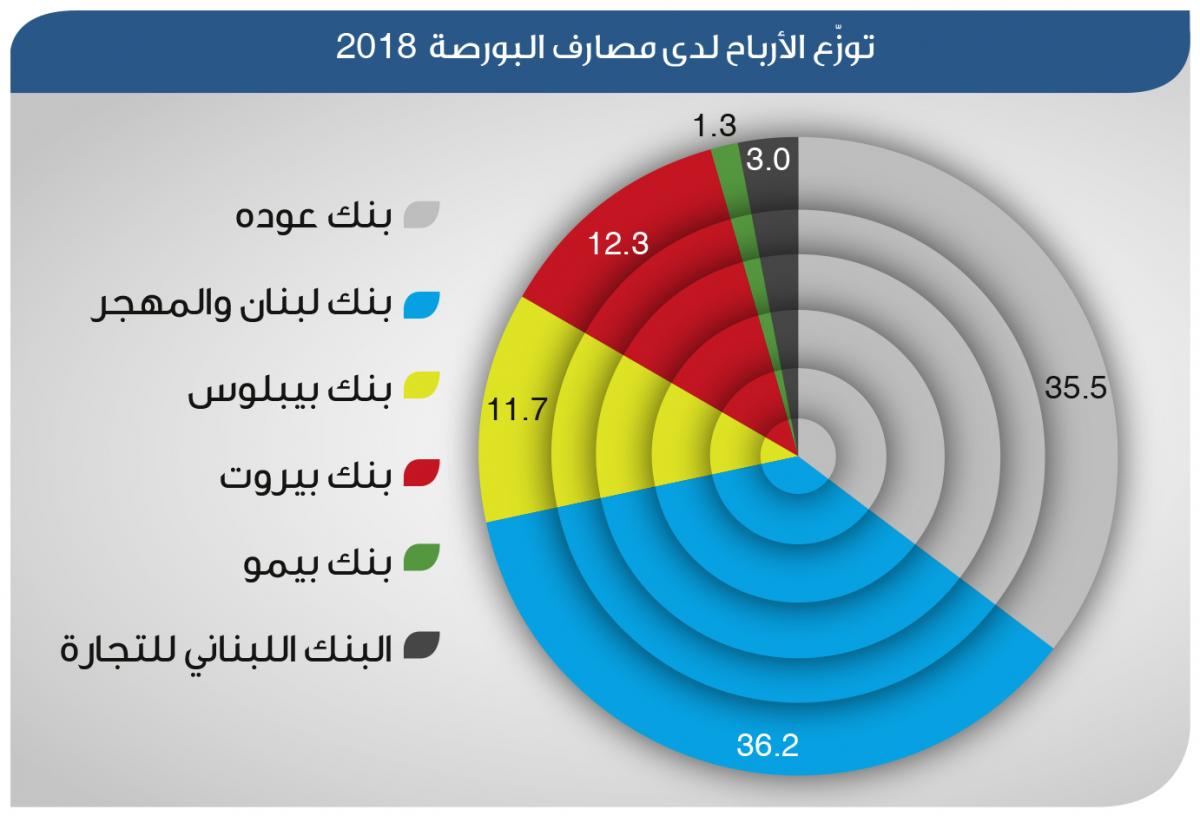

حققت مصارف البورصة الـ 6 النتائج الإجمالية التالية إستناداً إلى الأرقام غير المدققة الصادرة عنها، وجاءت كالآتي:

-1 بلغ إجمالي الموجودات في نهاية 2018 نحو 204706.7 مليار ليرة (نحو 135792.2 مليون دولار) في مقابل 188376.5 مليار ليرة (نحو 124959.5 مليون دولار) في نهاية العام 2017، أي بزيادة نسبتها 8.7 في المئة.

-2 بلغ إجمالي القروض والتسليفات 50844.1 مليار ليرة (37727.4 مليون دولار) في مقابل 55936.3 مليار ليرة (نحو 37105.3 مليون دولار نهاية العام 2017، أي بتراجع نسبته نحو 9 في المئة.

-3 سجّل إجمالي ودائع الزبائن (من دون الجهات المقررة) 143136 مليار ليرة (نحو 94549.2 مليون دولار) في مقابل 143897 مليار ليرة (نحو 95458 مليون دولار) في نهاية العام 2017، أي بتراجع نسبته 0.5 في المئة.

-4 بلغ إجمالي الأموال الخاصة 18393 مليار ليرة (نحو 12201 مليون دولار) في مقابل 18332.3 مليار ليرة (نحو 12160 مليون دولار في نهاية 2017، أي بزيادة نسبتها 0.3 في المئة.

-5 بلغ إجمالي الأرباح الصافية 2123.4 مليار ليرة (نحو 1408.5 مليون دولار) في مقابل 2164 مليار ليرة (نحو 1435.4 مليون دولار) في نهاية 2017، أي بتراجع نسبته 1.9 في المئة.

وفي تفاصيل الإيرادات، زاد صافي الإيرادات من الفوائد لدى المصارف الـ 6 المذكورة بنسبة 10.05 في العام 2018 ووصلت إلى 2.74 مليار دولار، في مقابل تراجع صافي الإيرادات من العمولات بنسبة 1.27 في المئة إلى 575.87 مليون دولار، وكذلك تدنى صافي أرباح محفظة الأدوات المالية والإيرادات التشغيلية الأخرى بنسبة 43.3 في المئة إلى 301.9 مليون دولار. وفي هذا السياق، تقلّص صافي الإيرادات التشغيلية بنسبة 1.15 في المئة على أساس سنوي، ووصل إلى نحو 3.38 مليارات دولار، قابله انكماش في الأعباء التشغيلية بنسبة نحو 5 في المئة ووصل إلى 1.62 مليار دولار.

وفي ضوء هذه المتغيرات الحاصلة على صعيدي الودائع والتسليفات فقد تراجعت نسبة التسليفات الصافية من ودائع الزبائن لدى المصارف الستة المذكورة، إلى 35.27 في المئة في نهاية العام 2018 في مقابل 38.59 في المئة في نهاية 2017.

هذا في إجمالي نتائج المصارف الـ 6 المدرجة في بورصة بيروت، وهنا عرص لوضعية كل مصرف على حدة:

بنك عوده

عن خصائص نشاطه في العام 2018 أصدر بنك عوده بياناً مفصلاً عن نتائجه مبيناً فيه انعكاسات انخفاض سعر صرف العملة والنمو الاقتصادي في تركيا، ومما جاء في خلاصات البيان:

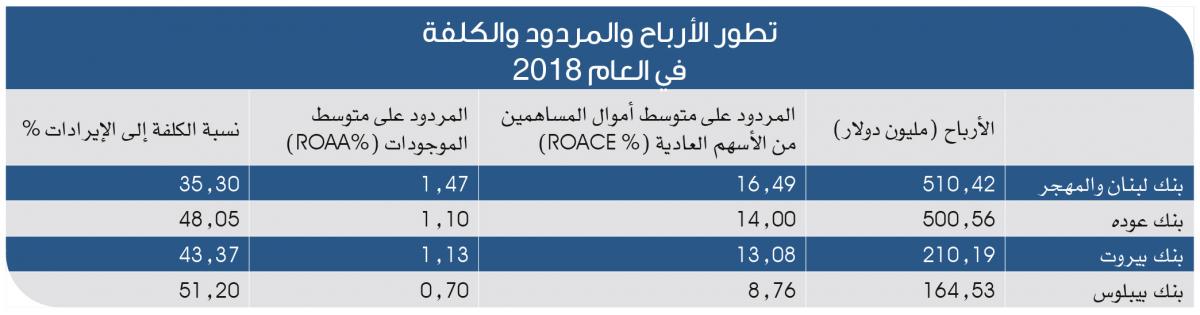

-بلغت الأرباح 501 مليون دولار أي بنمو نسبته 8 في المئة مقارنة بالعام 2017، منها 127 مليوناً حجم الأرباح المتأتية من الوحدات خارج لبنان بعد تخصيص مجمل الأرباح التشغيلية لبنك «أوديا» في تركيا.

-إرتفعت الموجودات بنسبة 8 في المئة نتيجة نمو الموجودات في لبنان بنسبة 21 في المئة في مقابل تقلّص إجمالي الموجودات العاملة في الخارج بنسبة 13.5 في المئة.

بالنسبة إلى صافي التسليفات، فقد سجلت تراجعاً قيمته 3 مليارات دولار، ويعود ذلك إلى تقلص حقيقي بقيمة 2.3 مليار دولار في سياق تأثير سلبي لتمويل العملات الأجنبية بقيمة 0.7 مليار، واعتمد البنك في ظل الأوضاع الضاغطة في لبنان سياسة ترتكز على تعزيز الفعالية الإجمالية للمحفظة وخفض نسب التعرّض، بحيث بلغت قيمة صافي القروض وعمليات خفض نسب التعرّض لدى «أوديا بنك» وحده 1.7 مليار دولار، أما التسليفات في مصر فزادت بنحو 101 مليون دولار.

-إرتفعت الودائع 642 مليون دولار في لبنان و607 ملايين دولار في مصر، إلا أن التراجع الإجمالي في ودائع الزبائن بقيمة 1.5 مليار دولار فنتج من «أوديا بنك» حيث تمّ اعتماد سياسة خفض محفظة التسليف في ظل التأثير السلبي لتحويل العملات الأجنبية.

-نتج عن تقليص نشاط «بنك أوديا» إنخفاض نسبة الكلفة إلى المردود إلى 46 في المئة مقابل 51.2 في المئة في العام 2017.

-أما لجهة نوعية الموجودات فبلغت نسبة الديون المتعثرة 5.5 في المئة بعد اعتماد المعيار المحاسبي IFRS 9 مقابل 3.9 في المئة في نهاية 2017، وبذلك ارتفع هذا المؤشر بنسبة 1.6 في المئة منها 1 في المئة نتيجة تقلّص حجم إجمالي التسليفات بنسبة 17.7 في المئة، وارتفعت نسبة تغطية هذه الديون بالمؤونات المنخفضة إلى 63 في المئة فيما وصلت التغطية إلى 107 في المئة بعد احتساب الضمانات العينية.

بنك لبنان والمهجر

حقق بنك لبنان والمهجر أعلى مستوى لصافي الأرباح بين المصارف المدرجة بلغ 510.4 ملايين دولار بزيادة نسبتها 5.2 في المئة مقارنة مع نهاية العام 2017. وفي التفاصيل، إرتفع صافي الإيرادات من الفوائد بنسبة 14.2 في المئة وكذلك صافي الإيرادات من العمولات بنسبة 4.1 في المئة، في مقابل تراجع أرباح محفظة الأدوات المالية والإيرادات التشغيلية الأخرى بنسبة 71.7 في المئة.

أما لجهة الأداء، فقد ارتفعت موجودات بنك لبنان والمهجر بنسبة 12.9 في المئة، وانخفضت قروضه بنسبة 5 في المئة، بينما زادت الودائع بنسبة 2.2 في المئة، أما أموال المساهمين فوصلت إلى 3.3 مليارات دولار محققة زيادة بنسبة 8.7 في المئة.

أما لجهة معدلات الربحية، فحقق البنك عائداً على متوسط حقوق المساهمين بلغ 16.5 في المئة وعائداً على متوسط الأصول بلغ 1.5 في المئة، وهي العوائد الأعلى بين المصارف المدرجة.

وحافظ البنك على الصدارة من حيث الفعالية، إذ سجل أدنى كلفة كنسبة من المردود بين المصارف المدرجة بلغت 35.26 في المئة.

وصلت نسبة تغطية الديون المشكوك في تحصيلها (بما فيها الضمانات العينية بإستثناء المؤونات العامة الإجمالية) إلى 143 في المئة، كما بلغت نسبة كفاية رأس المال والمحتسبة على أساس معايير بازل (3)، نحو 18.92 في المئة، توازياً مع سيولة أولية تشكّل 83.34 في المئة من ودائع الزبائن.

يشار أيضاً إلى أن مجموع الأعباء التشغيلية للبنك قد تراجع بنسبة 5.83 في المئة أي من 408.3 ملايين دولار في 2017 إلى 384.3 مليون في نهاية العام 2018.

بنك بيبلوس

أصدر بنك بيبلوس بياناً عن نتائجه المالية للعام 2018، والذي جاء فيه الآتي: أتى أداء بنك بيبلوس لعام 2018 متماشياً مع التوقعات، بحيث سجّل المصرف ربحاً صافياً مقبولاً بلغ 165 مليون دولار أميركي، أي بتراجع بنسبة 3.3 في المئة (-5.6 ملايين دولار أميركي) مقارنة مع العام 2017، وهو تراجع مقبول نظراً الى الظروف الاقتصادية غير المؤاتية، ويعود عدم النمو في الأرباح إلى عدة عوامل، بما فيها تأثير احتساب كلفة «الإزدواج الضريبي» المفروض على المصارف لسنة كاملة، كلفة الفرصة الضائعة بسبب المحافظة على مستويات عالية من السيولة، والزيادة في المؤونات المخصصة للخسائر المحتملة للقروض بسبب التراجع المالي والاقتصادي. ونتيجة لهذا الوضع، بلغ العائد على متوسط حقوق المساهمين العاديين 8.76 في المئة كما في نهاية كانون الأول 2018، أي بانخفاض عن نسبة 9.35 في المئة في العام السابق.

وبلغ مستوى السيولة بالعملات الأجنبية تحت الطلب – على شكل توظيفات قصيرة الأمد في مؤسسات مصنّفة في فئة الدرجة ما فوق الإستثمارية – 16.51 في المئة من الودائع بالعملات الأجنبية كما في نهاية 2018، متجاوزاً المعايير المحلية والعالمية، إضافة إلى ذلك، حافظ بنك بيبلوس على نسبة كفاية رأس مال (بازل 3) تفوق 17 في المئة، بما يتجاوز مرة أخرى النسبة الدنيا المطلوبة من قبل الهيئات الناظمة وهي 15 في المئة.

ويواصل بنك بيبلوس إدارة تكاليفه بفعالية، وقد نجح في خفض نسبة الأعباء التشغيلية إلى متوسط الموجودات إلى 0.98 في المئة كما في نهاية العام 2018، مقارنة بـ 1.06 في المئة لعام 2017، أما نسبة الكلفة إلى الإيرادات فبلغت 49.73 في المئة في نهاية 2018 مقابل 50.68 في المئة نهاية العام 2017.

علاوةً على ذلك، حرص بنك بيبلوس على توفير قدر كافٍ من المؤونات على محفظة القروض لعام 2018، مع نسبة تغطية مريحة بلغت 86.95 في المئة مقابل مستوى مقبول للقروض المتعثرة بلغ 4.31 في المئة، وكان ذلك بفضل العمل الاستباقي الذي قامت به فرق عمله في تقديم حلول ائتمانية لبعض المقترضين الذين يواجهون تحديات مالية بسبب الوضع الاقتصادي المتردي.

بنك بيروت

حقق بنك بيروت المركز الثالث بين المصارف المدرجة من حيث التسليفات والأموال الخاصة والأرباح الصافية، متجاوزاً بنك بيبلوس الذي يحتل المرتبة الثالثة من حيث الموجودات وإجمالي ودائع الزبائن.

وبحسب التقرير الاقتصادي الصادر عن وحدة الأبحاث الاقتصادية في بنك الاعتماد اللبناني جاءت نتائج العام 2018 كالآتي: أظهرت البيانات المالية غير المدققة لبنك بيروت تحسناً سنوياً بنسبة 10.84 في المئة في أرباح المصرف الصافية إلى 173.17 مليون دولار خلال العام 2018، مقابل 156.24 مليون دولار في العام 2017. في التفاصيل، ارتفع صافي الإيرادات من الفوائد بنسبة 2.90 في المئة على أساس سنوي إلى 297.97 مليون دولار، كما تحسّن صافي الإيرادات من العمولات بنسبة 1.99 في المئة إلى 92.91 مليون دولار، إضافة إلى ذلك، تطورت أرباح محفظة الأدوات المالية والإيرادات التشغيلية الأخرى بنسبة 1.02 في المئة في العام 2018 إلى 79.29 مليون دولار. في حين انكمشت خسائر الإئتمان بـ 16.72 مليون دولار في هذا الإطار، زاد صافي الإيرادات التشغيلية بنسبة 6.69 في المئة إلى 467.54 مليون دولار، غير إن الأعباء التشغيلية للمصرف قد ارتفعت بنسبة 8.18 في المئة إلى 219.46 مليون دولار. أما على صعيد الميزانية، فقد نمت موجودات بنك بيروت بنسبة 2.91 في المئة خلال العام 2018 إلى ما فوق 18.90 مليار دولار، في ظل زيادة رصيد الصندوق والتوظيفات لدى المصارف المركزية بنسبة 15.06 في المئة إلى 5.02 مليارات دولار ترافقاً مع تطور محفظة التسليفات الصافية بنسبة 0.90 في المئة إلى نحو 5.74 مليارات دولار بالتوازي. ارتفعت ودائع الزبائن بنسبة 0.55 في المئة إلى 13.41 مليار دولار مع نهاية العام 2018، ليتطور بذلك معدل التسليفات الصافية من ودائع الزبائن إلى 42.78 في المئة، من 42.64 في المئة في نهاية العام 2017 وبقيت الأموال الخاصة للمصرف شبه مستقرة عند 2.35 مليار دولار في نهاية العام 2018.

البنك اللبناني للتجارة

تراجعت الأرباح الصافية للبنك اللبناني للتجارة بنسبة 11.8 في المئة لتصل إلى 41 مليون دولار في مقابل 46.5 مليون في نهاية 2017. وفي التفاصيل، انكمش صافي الإيرادات من الفوائد بنسبة 11.7 في المئة وزاد صافي الإيرادات من العمولات 2.5 في المئة، فيما ارتفعت أرباح محفظة الأدوات المالية والإيرادات التشغيلية الأخرى بنسبة 7.2 في المئة، وزاد صافي مخصصات إطفاء القروض والسلف إلى 26 مليوناً، ونتيجة لذلك، تراجع صافي الإيرادات المالية (بعد حسم الخسائر على المحفظة التسليفية) بنسبة 28.4 في المئة.

اما لجهة الميزانية، ارتفعت الموجودات بنسبة 0.5 في المئة في ظل زيادة رصيد الصندوق والتوظيفات لدى المصارف المركزية وانكمشت ودائع الزبائن بنسبة 0.3 في المئة، وكذلك، ارتفعت الأموال الخاصة بنسبة 4.23 في المئة. وبحسب بيان صادر عن المصرف، بلغت نسبة الملاءة المحتسبة على أساس معايير «بازل 3» 18.4 في المئة، ونسبة السيولة بالعملات الأجنبية بنسبة 17.8 في المئة.

يذكر أن البنك شهد خلال العام 2018 تغييرات في إدارته بعد خروج موريس صحناوي، وانتخاب نديم القصار رئيساً لمجلس الإدارة.

بنك بيمو BEMO

ينفرد بنك بيمو عن المصارف الأخرى المدرجة في كونه مصرفاً متخصصاً إلى حد بعيد بالصيرفة الاستثمارية التي ترتكز على إدارة الموجودات والثروات، ولا يمارس صيرفة الشركات والأفراد إلا بما يتكامل مع خدمات زبائنه.

وسجّل البنك أرباحاً صافية بمقدار 18.9 مليون دولار مسجلاً زيادة سنوية بنسبة 2.5 في المئة. وفي التفاصيل، ارتفع صافي الإيرادات من الفوائد بنسبة 26.8 في المئة، ومن العمولات بنسبة 4.8 في المئة، فيما تراجعت أرباح محفظة الأدوات المالية والإيرادات التشغيلية الأخرى بنسبة 48.4 في المئة وخفّض البنك أعباءه التشغيلية بنسبة 1.5 في المئة.

على صعيد الميزانية، زادت الموجودات 14.5 في المئة نتيجة زيادة رصيد الصندوق والإحتياطات الإلزامية والتوظيفات لدى المصارف المركزية، وانكمشت ودائع الزبائن بنسبة 7.5 في المئة، ومحفظة التسليفات بنسبة 4.5 في المئة وزادت الأموال الخاصة بنسبة 8.3 في المئة لتصل إلى 188.8 مليون دولار

إستند بعض ما جاء في عرض نتائج البنوك إلى التقرير الاقتصادي الصادر عن وحدة الأبحاث الاقتصادية في بنك الاعتماد اللبناني