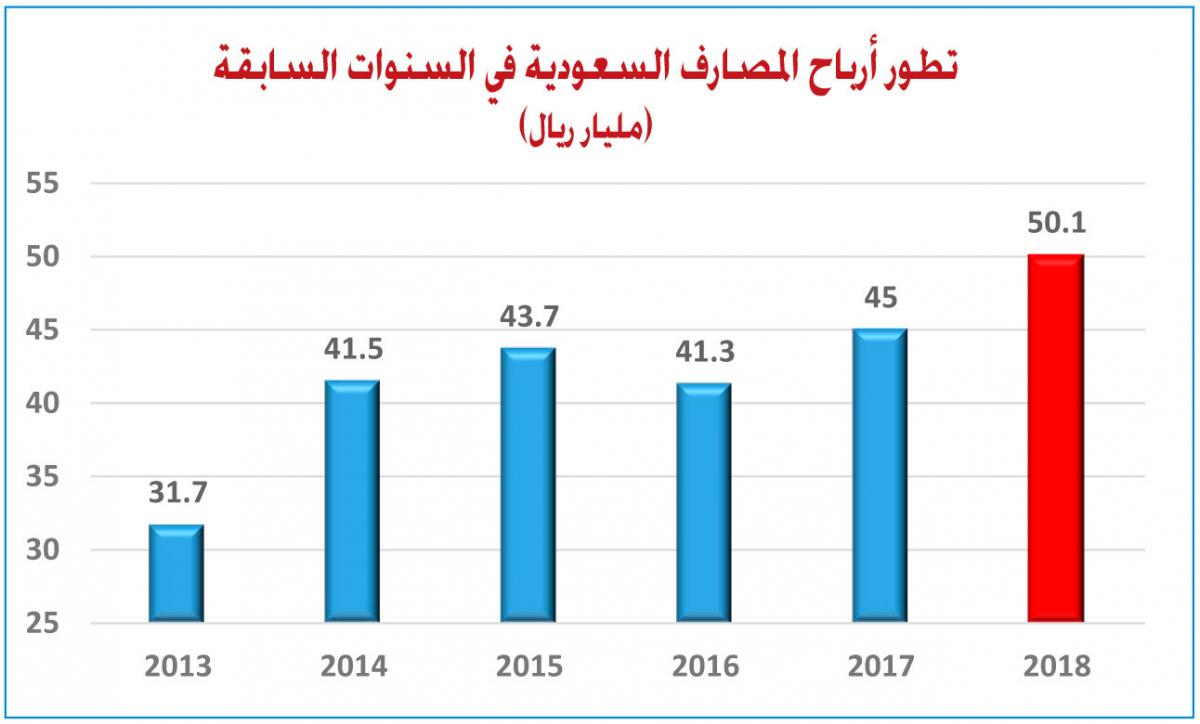

أظهرت نتائج المصارف السعودية عن العام الماضي تحسناً ملحوظاً في أدائها التشغيلي، إذ بلغ إجمالي أرباحها نحو 50.1 مليار ريال بزيادة 11 في المئة، مدعوماً بإرتفاع دخل الفوائد الذي بلغ نحو 86.332 مليار ريال بزيادة 9.27 في المئة، وتراجع إجمالي المخصصات إلى 8.846 مليارات ريال، بإنخفاض 15.71 في المئة.

وعكست النتائج كذلك تراجع حقوق المساهمين نحو 2.07 في المئة نتيجة تأثير تسوية مبالغ الزكاة عن السنوات السابقة وتطبيق المعيار المحاسبي IFRS9. ومع تحسن نمو الائتمان إلى 1.408 مليار ريال بنمو 2.19 في المئة، تأمل المصارف السعودية تعزيز مسار النمو عبر الإستفادة من زخم الانفاق الحكومي والانفتاح الاقتصادي الحاصل الذي يوفر فرصاً تمويلية في قطاعات جديدة.

تعدّ الأرباح المحققة مع نهاية العام الماضي، الأعلى في خمس سنوات، وتؤكد العودة إلى مسار النمو بعد التراجع المسجل في العام 2016. وسجلت تسعة مصارف تراجعاً لافتاً في مخصصاتها، ما يعكس تحسن جودة المحافظ الائتمانية، ولا سيما وأنها تزامنت مع بدء تطبيق المعيار المحاسبي الرقم 9 للتقارير المالية (IFRS9).

وجاء بنك «ساب» في الصدارة من حيث تراجع المخصصات بنحو 75.35 في المئة، ثم بنك الجزيرة بنحو 61.75 في المئة، ثم مجموعة سامبا المالية بنحو 45.84 في المئة، والعربي الوطني بنحو 44.66 في المئة. في المقابل سجّلت مخصصات البنك السعودي الفرنسي زيادة بنحو 80.98 في المئة، وبنك البلاد بنحو 29.5 في المئة.

تراجع حقوق المساهمين

كذلك، كان لتسوية مبالغ الزكاة عن السنوات السابقة أثرها على حقوق المساهمين، إذ بلغ إجمالي قيمتها نحو 350.711 مليار ريال بإنخفاض 1.89 في المئة، أو ما يعادل نحو 6.762 مليارات ريال، كما تأثر هذا البند بإستقطاع المبالغ الناتجة عن تطبيق المعيار الرقم 9.

وسجّلت ستة مصارف تراجعاً في حقوق المساهمين، تصدرها مصرف الراجحي بتراجع نحو 7.196 مليارات ريال، تلته مجموعة سامبا المالية بنحو 2.373 مليار ريال، ومن ثم بنك الرياض بنحو 1.848 مليار ريال. وتأتي هذه التراجعات منسجمة مع المبالغ التي اقتطعتها المصارف مقابل تسوية الزكاة، والبالغة إجمالي قيمتها نحو 11.248 مليارات ريال، إذ جنّب مصرف الراجحي نحو 5.405 مليارات ريال، تلته مجموعة سامبا بنحو 1.816 مليار ريال، ثم بنك ساب بنحو 1.628 مليار ريال، على أن يجري سدادها وفقاً للآلية التي أقرّت مع الهيئة العامة للزكاة والدخل خلال خمس سنوات.

في المقابل، حلّ بنك الجزيرة في الصدارة من حيث النمو الإيجابي، إذ ارتفعت حقوق المساهمين بنحو 27.36 في المئة وبلغت نحو 11.244 مليار ريال رغم أن البنك جنّب نحو 551.498 مليون، تلاه العربي الوطني بنمو 8.56 في المئة، إذ بلغت حقوق مساهميه نحو 26.456 مليار ريال، علماً بأن البنك سجل فائضاً بنحو 1.113 مليار نتجت عن تسوية مبالغ الزكاة. وكان البنك العربي الوطني المصرف الوحيد الذي سجّل فائضاً نتج عن عملية التسوية بنحو 1.113 مليار ريال، فيما لم يترتب على مصرف الإنماء أي التزامات.

معيار IFRS9

من جهة أخرى، بلغ إجمالي المخصصات الناتجة عن تطبيق المعيار المحاسبي

الرقم 9 (IFRS9) نحو 14.759 مليار ريال، على أن يجري سدادها خلال خمس سنوات وفق الآلية المتفق عليها مع مؤسسة النقد السعودي «ساما». وكان لهذا التطبيق أثره على بند حقوق المساهمين. وجاء مصرف الراجحي بالصدارة عبر تجنيبه نحو 2.885 مليار ريال، تلته مجموعة سامبا المالية بنحو 2.521 مليار ريال، ثم بنك الرياض بنحو 2.124 مليار ريال. في المقابل، كان كلّ من بنك البلاد، البنك الأول والعربي الوطني المصارف الأقل تجنيباً بنحو 80.628، 461.3 و639.09 مليون ريال على التوالي.

وعلى الرغم من حجم المخصصات المجنبة نتيجة تسوية الزكاة أو تطبيق المعيار 9، سجلت معظم المصارف تحسناً في معدلات كفاية رأس المال، إذ سجّلت انخفاضاً لدى كل من مصرف الراجحي إلى 19.08 في المئة مقارنة بنحو 22.2 في المئة، وبنك الرياض إلى 16.1 في المئة مقارنة 17.3 في المئة، وكذلك السعودي للإستثمار إلى 16.29 في المئة مقارنة مع 17.31 في المئة.

في النتائج الفردية

تترافق النتائج المجمعة للقطاع مع جملة من المعطيات الخاصة بكل مصرف على حدة ويمكن إيجازها بالآتي:

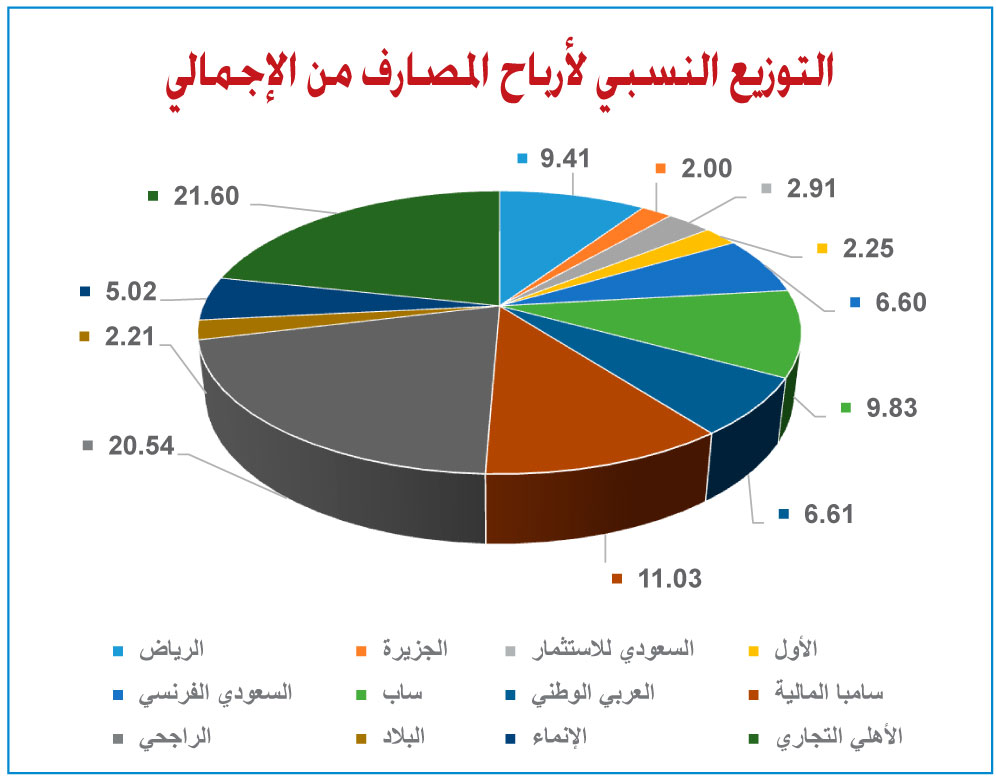

- حلّ البنك الأهلي التجاري في الصدارة من حيث الأرباح بنحو 10.830 مليارات ريال، تلاه بفارق طفيف مصرف الراجحي بنحو 10.296 مليارات ريال. واستحوذت أرباح المصرفين على نحو 42.14 في المئة من إجمالي أرباح القطاع. وفي الوقت الذي حقق الأهلي التجاري نمواً بنسبة 6.45 في المئة في القروض والسلفيات لتبلغ 265.317 مليار ريال، اقتصر النمو لدى الراجحي على 0.23 في المئة، في حين حقق الراجحي نمواً بنحو 11 في المئة في صافي دخل الفوائد و5.19 في المئة لدى الأهلي التجاري، مع الإشارة إلى أن معدل صافي إيرادات الفوائد إلى إجمالي الإيرادات بلغ 97.04 في المئة، في حين أن المعدلات العالمية تتراوح مابين 80 إلى 85 في المئة.

- سجّل بنك الرياض نمواً متوازناً في معظم مؤشراته الرئيسية إذ بلغت أرباحه نحو 4.716 مليارات ريال، بزيادة 19.52 في المئة، فيما بلغت القروض والسلفيات نحو 151.024 مليار ريال بزيادة 8.78 في المئة، ودخل الفوائد نحو 8.332 مليارات ريال بزيادة 12.2 في المئة، وتراجعت المخصصات بنحو 22.2 في المئة.

- عكست نتائج بنك «ساب» مؤشرات إيجابية، أبرزها تحقيقه لأعلى ثاني نسبة نمو في الأرباح التي بلغت 4.92 مليارات ريال بزيادة 24.6 في المئة، فيما تراجعت المخصصات إلى 259.03 مليون ريال بإنخفاض أكثر من 75 في المئة، غير إن البنك يبقى مستقبلاً أمام تحدي استيعاب اندماج البنك الأول معه، ولا سيما وأن مؤشرات الأخير جاءت معظمها سالبة إذ تراجعت القروض والسلفيات نحو 9.2 في المئة، والودائع 17.5 في المئة، وهي الأعلى في القطاع.

- حلت مجموعة سامبا المالية في المرتبة الثالثة من حيث الأرباح بنحو 5.528 مليارات ريال، مستحوذة على 11.03 في المئة من الإجمالي، وسجلت المجموعة تراجعاً في القروض والسلفيات إلى 113.708 مليار بتراجع 3.38 في المئة، وكان من اللافت بأن القروض إلى الودائع بلغت نحو 66.82 في المئة، في حين أنها تبلغ نحو 82.86 في المئة على مستوى القطاع.

- لم يدخل البنك السعودي الفرنسي مرحلة التعافي الكلي في ضوء التغيير الإداري الذي حصل خلال العام الماضي على أثر تغير هيكل المساهمين، إذ تراجعت أرباحه بنحو 6.3 في المئة لتبلغ نحو 3.307 مليارات ريال ترافقت مع تراجع طفيف في السلفيات والقروض بنحو 1.07 في المئة لتبلغ نحو 120.631 مليار ريال، وارتفاع إجمالي المخصصات إلى 1.202 مليار ريال بزيادة 80.39 في المئة. فيما ارتفع صافي دخل الفوائد إلى 5.016 مليارات ريال بزيادة 6.75 في المئة، كما تحسّن صافي إيرادات الفوائد إلى إجمالي الإيرادات إلى 72.21 في المئة مقارنة مع 71.16 في المئة.